半導体技術の進化に欠かせない「low-k誘電材料」の市場が、今後ますます注目を集めそうです。SDKI Analyticsが発表した最新の調査結果から、この市場の驚くべき成長予測と、その背景にあるトレンドを探ってみましょう!

low-k誘電材料市場の成長予測

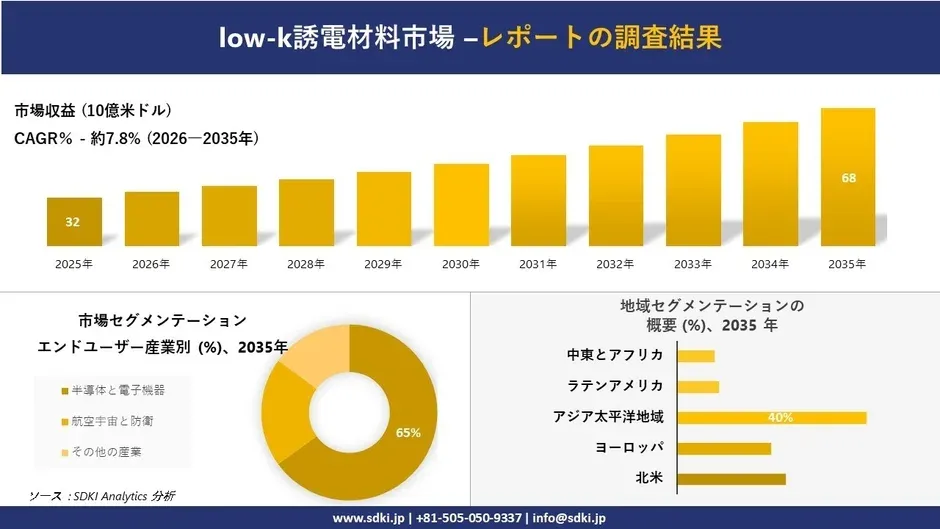

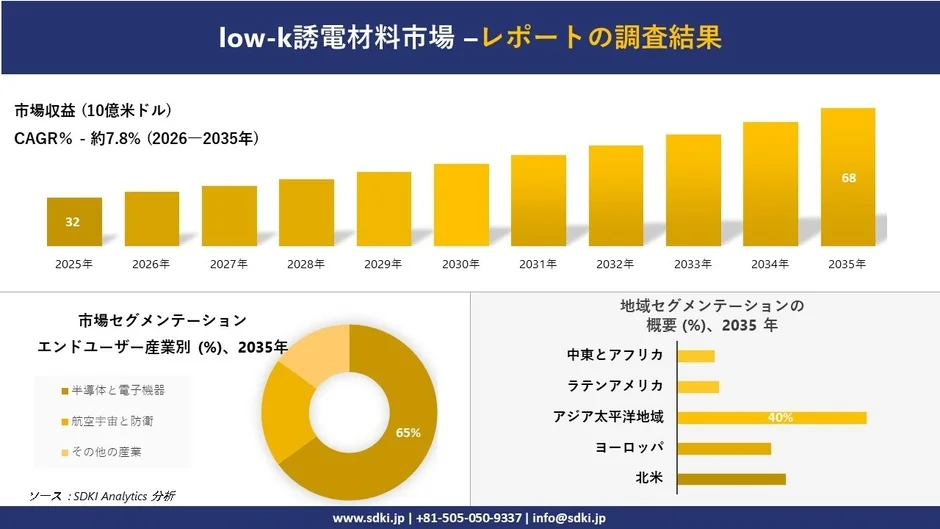

SDKI Analyticsの調査によると、low-k誘電材料市場は2025年に約32億米ドル規模でしたが、2035年には約68億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は約7.8%と見込まれており、着実な拡大が期待されます。

成長を後押しする要因と市場の課題

この市場の成長を特に後押ししているのは、持続可能性とエネルギー効率向上への世界的なニーズです。low-k誘電材料は、チップの消費電力を削減し、ICT(情報通信技術)のエネルギーフットプリントを低減する効果が実証されています。これにより、グリーンコンピューティングや低消費電力IoT(モノのインターネット)の実現に貢献すると考えられます。国際エネルギー機関(IEA)の2024年報告書では、データセンターが世界の電力消費の約1.5%を占めると指摘されており、low-k誘電材料がチップの消費電力を12~15%削減できることは、その重要性をさらに高めています。

一方で、高コストは市場における一般的な課題です。low-k誘電材料の製造には高度な成膜技術と集積技術が必要となるため、製造コストが高くなりがちです。日本では、新エネルギー・産業技術総合開発機構(NEDO)が2022年以降の半導体開発に1兆6,880億円の特定資金プログラムを設けていますが、これは大企業を支援する傾向があり、中小企業への影響が懸念されています。

市場を牽引する産業と地域の動向

市場を牽引するのは、半導体と電子機器産業です。今後予測される期間において、この分野が市場全体の約65%を占めると見込まれています。マイクロチップ、民生用電子機器、および新興技術分野における精密材料への高い需要が背景にあります。特に、米国議会による2023年の報告書では、「CHIPS法」に基づき半導体製造能力強化のために約527億米ドルが割り当てられており、これがlow-k誘電材料への需要を直接的に押し上げる要因となっています。

地域別に見ると、北米市場は「CHIPS法」に基づく投資や半導体製造部門の拡大、高度な電子機器への需要増により、堅調な成長を続けています。半導体工業会(SIA)の報告書によれば、2022年には世界全体で1兆個を超える半導体が販売されており、low-k誘電材料のような関連材料の需要が非常に高いことを示しています。

日本のlow-k誘電材料市場もまた、高度な半導体製造技術、政府支援、そして通信やAI関連ハードウェア分野の発展を背景に急速に拡大しています。世界経済フォーラム(WEF)が2023年に発表した報告書では、日本において半導体が経済安全保障上の極めて重要な資源と位置付けられており、日本政府は国内の半導体生産能力強化に向け、総額2兆円に上る予算を投じる計画を策定しています。

主要企業の動向

low-k誘電材料市場の企業では、最近いくつかの動きが見られます。

-

2024年11月には、DuPontが「Electronica 2024」で、AI、自動車、高性能アプリケーションを支えるインターコネクト、熱管理、メタライゼーション、フレキシブル材料など、幅広いエレクトロニクス製品ポートフォリオを展示しました。

-

2024年8月には、JSR CorporationがYamanaka Hutechの買収を完了し、高純度化学品分野の能力強化と半導体材料ポートフォリオの拡充を図ることで、進化する先端半導体製造の需要に対応する体制を強化しました。

low-k誘電材料市場の主要プレーヤー

世界の主要プレーヤー:

-

DuPont

-

Dow Inc.

-

Merck KGaA

-

BASF SE

-

Air Products

日本の主要プレーヤー:

-

JSR Corporation

-

Showa Denko Materials (旧 Hitachi Chemical)

-

Mitsubishi Gas Chemical

-

Shin-Etsu Chemical

-

ZEON Corporation

詳しいレポートはこちらから

low-k誘電材料市場に関するさらなる詳細情報や分析は、以下のSDKI Analyticsのレポートで確認できます。

コメント